界面新闻记者 |

在近期房企纷纷精简组织、压缩管理层级之际,与之紧密关联的物业行业也悄然拉开组织变革的序幕。

界面新闻获悉,近日招商积余宣布对华东地区组织架构实施调整,具体包括:将原江苏公司拆分为南京公司与苏南公司,上海公司则拆分为新上海公司及杭州公司,并同步撤销专业公司余味餐饮。

“招商积余这次的组织调整,实质上是一场以‘瘦身提效’为目标的战略行动。通过拆分原有江苏和上海公司,公司正在将管理半径收缩,从过去‘摊大饼’式的区域覆盖转向对核心城市的深耕和属地化运营”,中物智库高级研究员宋子谦在接受界面新闻采访时表示。

转向精耕细作

从招商积余的发展轨迹来看,此番调整并非突发之举。

作为招商局旗下从事物业资产管理与服务的平台企业,招商积余近年的战略重心已明显从规模扩张转向质量提升,组织架构也随之持续演进。

2019年,公司完成招商物业与中航物业的整合重组并实现上市,次年即启动总部职能整合,确立“大物业+大资管”双主线发展路径,通过融合增效强化总部管控,努力消解“招商系”与“中航系”之间的历史壁垒。

2024年6月,招商积余进一步优化组织架构,形成“总部10部门+30个城市与专业公司”的架构,明确将城市公司定位为利润中心,这也为当前的区域拆分奠定制度基础。

伴随着行业整体转型,招商积余管理层清醒地认识到,依赖单一规模增长的模式已难持续,未来必须借助精细化运营提升单体项目的效益表现。

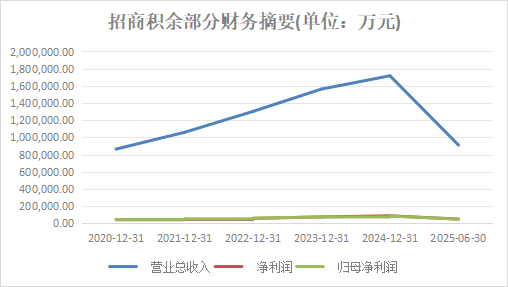

2025年中期财报数据显示,期内招商积余实现营业收入91.07亿元,同比增长16.17%。其中,物业管理业务实现营业收入88.00亿元,同比增长16.79%;资产管理业务实现营业收入3.06亿元,同比增长5.86%;归属于上市公司股东的净利润4.74亿元,同比增长8.90%;归属于上市公司股东的扣非净利润为4.63亿元,同比增长11.87%。

就区域而言,华东地区一直是招商积余除广东大本营外最具战略意义的市场。

上半年,华东区域在物业管理板块贡献收入22.76亿元,占总营收的24.99%,同比增速达26.42%,位居各区域第二位。

具体来看,江苏与上海区域分别实现收入7.23亿元和6.66亿元,位列公司内部区域排名第三、四位。截至6月底,江苏区域在管面积3200.35万平方米,上海区域在管面积2321.72万平方米。

这一系列数据凸显出华东区域在招商积余整体业务布局中的关键地位。

“从行业规律来看,TOP30物业企业的单区域合理管理面积在500万—1000万方之间”,宋子谦表示,“招商积余正是结合自身项目分布,重新划分管理单元,避免‘区域太大、管得不细’的问题。”

通过此次拆分,招商积余在华东地区形成了南京、苏南、上海、杭州四大支点,覆盖了长三角城市群的核心城市,这种布局有利于公司更好地把握长三角一体化发展带来的机遇,实现区域市场的深度挖掘。

而与拆分动作形成鲜明对比的是,招商积余同时撤销了专业公司余味餐饮,反映出公司对盈利能力的聚焦与业务筛选的坚决态度。

天眼查数据显示,余味餐饮成立于2024年,位于广东深圳,是一家以从事餐饮业为主的企业,注册资本800万元,主要为招商系内部提供员工餐及食堂管理服务,运营仅一年半便告终止。

物企变革的独特性

值得关注的是,近期以招商蛇口、金地集团为代表的多家头部房企都进行了一轮组织架构调整,不约而同选择架构“瘦身”。与之相比,物业企业的调整看似类似,实质却存在显著区别。

例如中国金茂,在今年3月宣布将“总部—区域—城市”三级管控架构,调整为“总部—地区”二级管控架构,取消华北、华东、华南、华中、西南五个区域公司,裁撤重组近20个城市公司为14个城市公司与6个事业部/片区。

招商蛇口也在6月宣布,取消原有的华东、华南、华北、华西、江南五大区域公司,转为总部直接管理城市公司,形成“集团—城市”二级管控体系。

物业企业也有许多类似动作。如世茂服务在今年初再次合并精简区域公司,将原来的6个大区压缩为东南、江浙沪区域、北部区域、中西部4个区域;再如此前绿城服务将原来的47家城市公司大幅精简至12家区域公司。

然而究其根本,物企的组织架构调整与房企有着本质区别。

“房企的组织调整是‘地产周期的被动反应’,物企的组织调整则是'规模管理的主动选择”,这种差异主要体现在三个方面:

首先是层级精简度差异。头部物企普遍坚持"能3不4"原则,即能三层就不设四层,因为物业管理不同于地产开发,项目与业委会的关系可能随时被替换,组织过重反而降低了灵活性。相比之下,房企由于项目开发周期长、资金投入大,需要更多的管理层级来控制风险。

其次使区域划分逻辑不同。物企的区域划分不是越细越好,而是结合属地化接近、战略布局导向、制衡和平衡、高效和适配四个原则。而房企的区域划分更多是基于市场容量和开发规模考虑。

再者还有业态适配需求的差异。随着非住宅业态(商写、产业园、医院、学校等)日益受到重视,物企需建立专业团队实现业态聚焦,而房企业务则仍以住宅开发为主,结构相对单一。

“可以说,物企的组织调整确实也延续了‘瘦身提效'的趋势,但更强调匹配管理半径、强化项目端执行”。宋子谦总结道,“一句话概括,房企是减负过冬,物企则是修身练功”。

守盘与精细化并重

从2025年半年报来看,物业行业仍面临较大的发展压力。尽管相比地产开发,物业行业具备更强的抗周期能力,但仍难以完全摆脱房地产行业持续调整带来的间接影响。

中物智库数据显示,截至2025上半年,连续披露历年数据的50家上市物企在管面积总值达到77.12亿平方米,同比增长仅3.45%,自2024年后再次滑落至10%以下。

同期,40家披露合约面积的上市物企合约面积总值为61.80亿平方米,同比微增0.29%,增速较上一年减少3.59个百分点。且其合约在管比进一步降至1.32倍,行业储备转化能力持续减弱。

与此同时,行业分化格局也在进一步加剧,集中度不断提升。

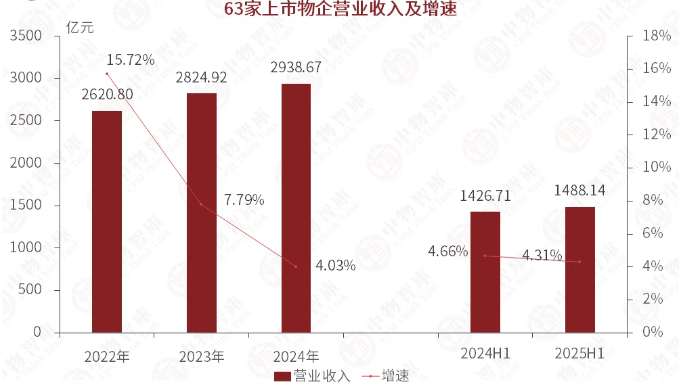

2025上半年,63家上市物企的营业收入总额为1488.14亿元,同比增长4.31%,增速进一步放缓。其中,以碧桂园服务、万物云、绿城服务等9家代表性头部物企的营收超50亿元,合计达968.35亿元,占总体的65.07%,行业营收分化显著。

头部企业凭借品牌与规模优势维持稳定增长,中小物企则面临更大经营压力,市场份额持续向龙头集中,这一趋势预计未来几年仍将延续。

宋子谦在采访中强调:“行业未来趋势可概括为两个关键词:守盘、精细化。过去十年,物企依靠规模扩张崛起;未来十年,则需凭借组织能力取胜。

物业不是一锤子买卖,合同关系可能因服务不满意而被替代。能否守住盘子,决定了规模是否稳固,这就要求企业把组织末梢做活,把项目作为最小作战单元。

对于物业企业来说,项目获取和退出是高风险环节,运营则是中低风险。未来比拼的不是谁项目多,而是谁能把运营做得更细,服务做到业主满意、成本做到合理、体系做到高效。

从行业发展走向看,物企正从规模竞争转向质量与效率的竞争。这一转型要求企业重新思考组织架构设计,从扩张型组织转向精益化运营组织,招商积余此次调整正是这一趋势的具体体现。